« Liberté de choisir son avenir professionnel » ! Quand il s’agit du financement de la formation, le nom de cette loi prend tout son sens. Initié dès la réforme de 2004, puis portable depuis 2009, la conversion en euros du CPF (Compte Personnel de Formation) et la liberté pour le salarié de choisir sa formation dans ce cadre, sont des mesures phares de la Réforme de la Formation Professionnelle consacrée par la loi du 5 septembre 2018.

L’occasion pour nous de faire le point sur le financement de la formation professionnelle en France.

Qui paye quoi ? Telle est la question à laquelle nous allons répondre.

Comme avant, on distingue deux catégories d’entreprises, les plus de 10 salariés et les moins de 10 salariés. Cette distinction existe depuis la loi de 1991 qui a la première fixé un taux de participation des employeurs de moins de dix salariés.

Maintenue dans tous les textes postérieurs à la loi de 1991, cette distinction est reprise par la réforme du 5 septembre 2018.

L’année de référence de la collecte est actuellement l’année N – 1 pour la formation et l’alternance, l’année en cours pour la Taxe d’Apprentissage. Avec la réforme, à partir de 2020, l’année en cours sera la référence pour les deux taxes avec un versement en 2 acomptes en mars et en septembre.

– Entreprises de moins de 10 salariés : 0.55% pour la formation et l’alternance + 0,68% pour le financement de l’Apprentissage (TA) soit 1,23% (1)

– Entreprises de plus de 10 salariés : 1% pour la formation et l’alternance + 0,68% pour la Taxe d’apprentissage soit 1,68% (2)

Pour résumer :

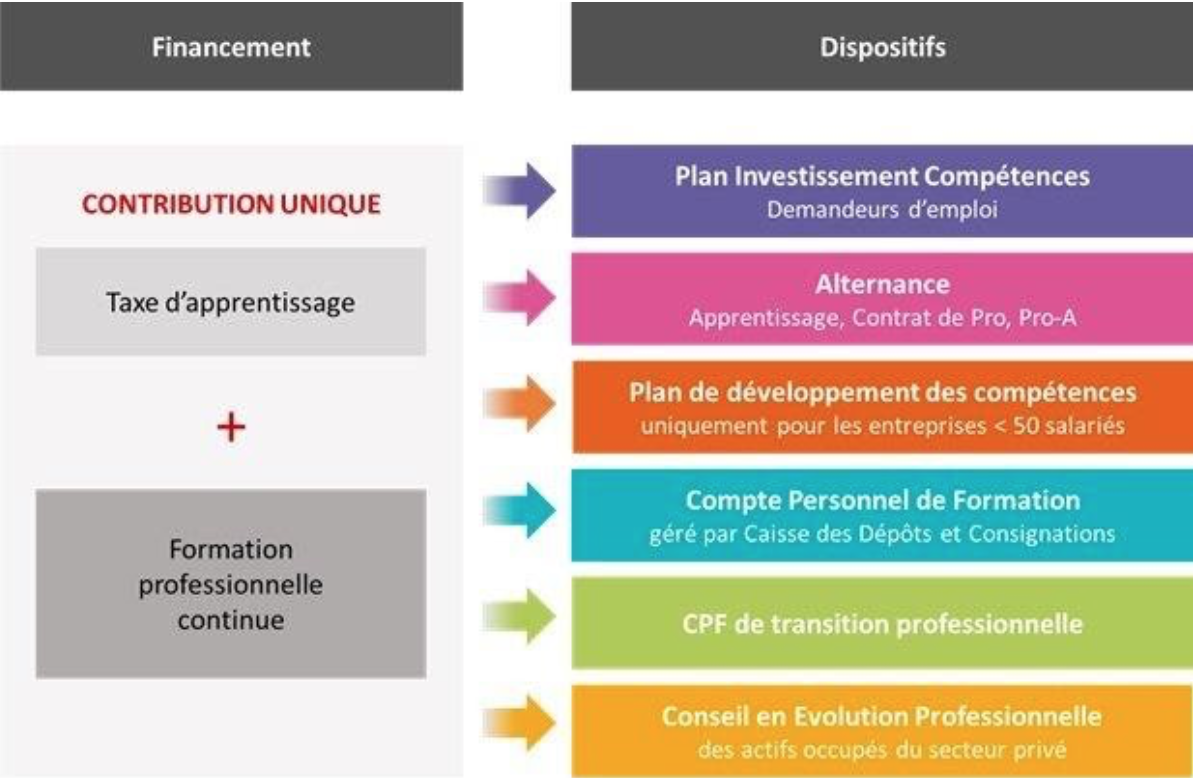

CUFPA (Contribution Unique à la Formation et à l’Alternance) | ||

| Moins de 10 salariés | Plus de 10 salariés | |

Apprentissage |

0,68% |

0,68% |

| Formation professionnelle et alternance |

0,55% |

1% |

Total |

1,23% |

1,68% |

| Eventuellement, 1% sur le revenu d’activité en CDD retenu pour le calcul de leurs cotisations sociales, pour financer leur Compte Personnel Formation (CPF) (3) | ||

A qui les employeurs versent-ils la contribution unique ? (CUFPA)

CUFPA (Contribution Unique à la Formation et à l’Alternance) |

A QUI VERSER ? | ||

| Moins de 10 salariés | Plus de 10 salariés | ||

Apprentissage |

0,68% |

0,68% | OPCO ou CCI Etablissements d’enseignement, CFA, Grandes écoles… |

Formation professionnelle et alternance |

0,55% |

1% |

OCPO (ex OPCA) puis URSSAF à partir de 2022 |

| Eventuellement, 1% sur le revenu d’activité en CDD retenu pour le calcul de leurs cotisations sociales, pour financer leur Compte Personnel Formation (CPF) (4) |

OPCO | ||

Qui finance la CUFPA ?

(1) Avec des taux inférieurs pour l’Alsace Moselle

(2) Avec des taux inférieurs pour l’Alsace Moselle

(3) Sauf : Contrats d’apprentissages, contrats de professionnalisation, CDI après un CDD, CAE (Contrat d’Accompagnement dans l’Emploi, contrats conclus avec des jeunes pendant leur scolarité, et contrats saisonniers dans le cadre d plan de développement des compétences des entreprises.

(4) Sauf : Contrats d’apprentissages, contrats de professionnalisation, CDI après un CDD, CAE (Contrat d’Accompagnement dans l’Emploi, contrats conclus avec des jeunes pendant leur scolarité, et contrats saisonniers dans le cadre d plan de développement des compétences des entreprises.