« L’art de la réussite consiste à savoir s’entourer des meilleurs. » (J.F. Kennedy)

S’il est un aspect de la construction européenne qui se renforce d’année en année, c’est celui de la finance et des investissements. D’aucuns y verront une Europe résolument libérale, d’autres y reconnaitront une volonté de protéger les citoyens – investisseurs européens, par l’harmonisation des pratiques et les modalités de plus en plus exigeantes des investissements et des placements dans l’espace économique européen.

Nous vous proposons, à vous qui avez l’ambition de devenir, ou qui êtes, des intermédiaires de confiance entre les clients et les produits de placements, qui voulez rejoindre le marché français de l’intermédiation passé de 15 à 35% en 10 ans, un tour d’horizon européen des systèmes en vigueur.

En quoi le système français de l’intermédiation de placement est-il « européen » ?

Quelles sont les législations applicables ?

Dans de très nombreux domaines, les textes applicables en droit français sont issus d’une Directive européenne.

Le secteur des crédits ne fait pas exception ; l’exemple le plus fort est la Directive 2014/17/EU portant sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage résidentiel, désignée « Directive MCD ». Cette Directive a été transposée dans l’ensemble des états membres de l’Union Européenne.

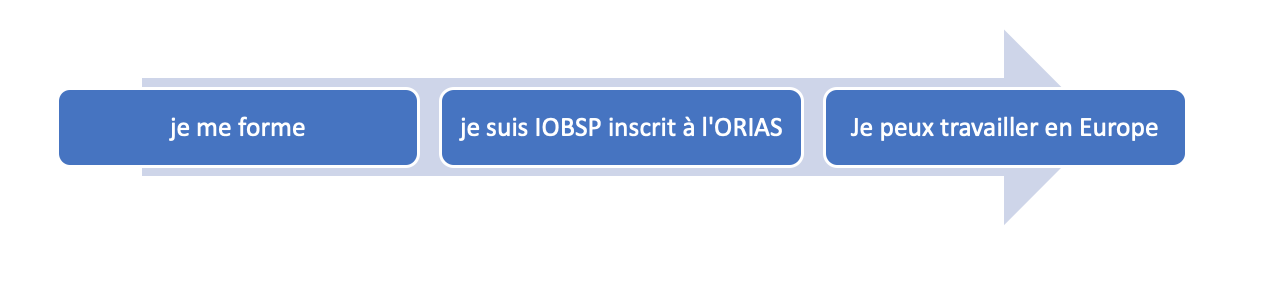

Depuis 2014, l’article 32 de la Directive européenne sur les contrats de crédits aux consommateurs relatifs aux biens immobiliers à usage résidentiel établit le principe du passeport européen des IOBSP.

Ce dispositif a été introduit en France grâce à l’Ordonnance N° 2016-351 sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d’habitation qui autorise un IOBSP inscrit sur un Registre de l’un des pays de l’Espace Economique Européen à exercer dans un autre pays sous le régime de libre prestation de services ou de libre établissement (article L. 519-8 du Code monétaire et financier).

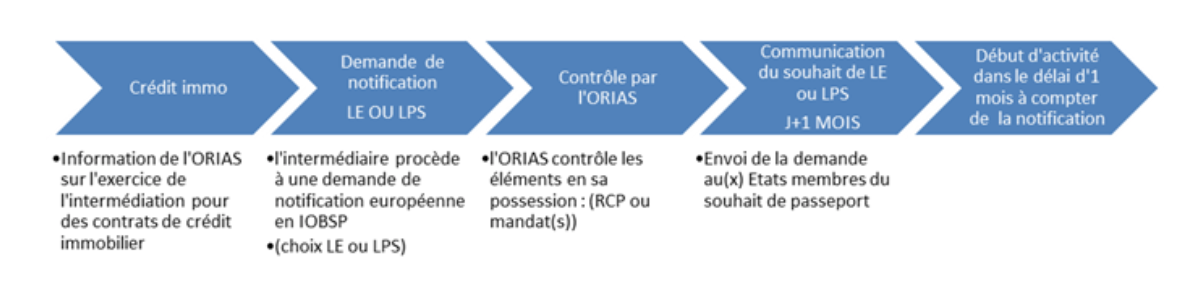

Comment cela se passe -t-il concrètement ?

- Les IOBSP inscrits à L’ORIAS devront informer l’ORIAS de leur intention d’exercer en Libre Prestation de Services ou en Libre Etablissement, dans un autre pays de l’Union.

- L’ORIAS assumera la notification à son homologue du pays choisi par le professionnel. Dans un délai d’un mois, à compter de l’information relative à l’envoi de la notification, l’intermédiaire est autorisé à exercer dans le pays concerné.

- La réciproque est vraie : un dispositif équivalent permet aux intermédiaires recensés dans un autre pays de l’union Européenne d’exercer en France par voie de notification.

Cette possibilité concerne -t-elle tous les intermédiaires ?

- Aux termes du protocole du Luxembourg d’octobre 2008 relatif à la coopération des États membres de l’Union européenne sur l’intermédiation en assurances, il a été fixé un « régime permettant à tout intermédiaire en assurances de fournir à un preneur établi dans un État membre différent de celui dans lequel est installé l’intermédiaire un contrat relatif à un risque situé dans un État membre différent de celui dans lequel l’intermédiaire est établi ».

- Le secteur des assurances donc été précurseur en la matière

- C’est dans l’objectif de créer un marché du crédit immobilier à l’échelle de l’Union européenne tout en garantissant un niveau élevé de protection des consommateurs que le passeport européen des IAS a été étendu aux IOBSP.

Un renforcement de la législation européenne n’est-il pas de nature à freiner les implantations à l’étranger ? Qu’en est-il de la pratique ?

- Si l’on en croit les pratiques nationales respectives, plus on légifère pour protéger les investisseurs, plus les parts de marché sont fortes.

- L’Association Professionnelle des Intermédiaires en Crédits (APIC) a commandé une étude sur les activités de courtage en Europe au Cabinet Arcturus Group qui démontre que :

- Le secteur s’organise à l’échelle du continent. Cette réglementation a eu un impact fort dans les pays dans lesquels la pratique du courtage était la moins encadrée, notamment au Portugal, en Belgique, en Espagne, en Italie et en Allemagne. « Dans tous les cas, la transposition de cette directive a été une opportunité de renforcer les législations existantes et a eu des conséquences positives pour le secteur de l’intermédiation, dont les parts de marché progressent à un rythme soutenu dans tous ces Etats (Philippe Taboret, Président de l’APIC)».

- Les taux d’intermédiation les plus élevés (plus de 50 %) sont observés là où la réglementation a été mise en place depuis longtemps et où le secteur des courtiers est le mieux organisé.

Aperçu du marché du courtage en Europe

Principalement issus des Directives européennes, les textes qui encadrent l’activité des courtiers ont pour but d’harmoniser la protection du consommateur, et concourent à la création d’un véritable marché européen, notamment dans le domaine de l’immobilier.

Phénomène commun à plusieurs états membres, les parts de marché du courtage augmentent avec la multiplication des textes applicables aux activités de gestion des actifs.

Pour autant, les pratiques sont-elles similaires d’un pays à l’autre ?

L’étude distingue les états en 3 groupes selon l’intensité de la règlementation applicable au courtage :

- Les Etats membres fortement réglementés (Royaume-Uni, Irlande, Italie)

- Les Etats membres réglementés (Espagne, Pays-Bas, Suède)

- Les Etats tardivement réglementés (Allemagne, Belgique, Portugal)

La Grande Bretagne, les pionniers dans les profesions du courtage

Historiquement, les professions du courtage trouvent leur origine en Grande Bretagne. Les premiers « gestionnaires de fortune », aux XIXème siècle, conseillaient des industriels et des armateurs dont les noms ont aujourd’hui disparu. Une caractéristique a pourtant perduré depuis les débuts de l’intermédiation au Royaume Uni : l’investissement dans l’immobilier. Dans les années 70, le courtage en crédits s’est développé et règlementé autour de la profession de « Mortgage brockes », intermédiaires en crédits immobiliers. Ces intermédiaires travaillent très étroitement avec les banques britanniques. Leur activités, à la faveur de la Directive européenne MCD, se sont élargies à l’investissement locatif et aux crédits assortis d’hypothèques.

- Actuellement entre 70 et 80% du marché des crédits passe par un intermédiaire.

- Leur rémunération est versée :

- Sous forme de commissions par les établissements bancaires

- Et très à la marge, sous forme d’honoraires réglés par les clients, entre 0,5 et 1,5% du montant du prêt négocié

- Leur autorité de régulation : Financial Service Authority (FSA)

- Leur association professionnelle : Association of Mortgage Intermediaries (AMI).

En République d’Irlande, aux Pays – Bas, en Suède, la transposition de la Directive MCD n’a pas apporté de changements fondamentaux, car l’activité des IOBSP était déjà fortement encadrée.

Exemples d’états tardivement règlementés, sous l’impulsion européenne

Belgique

- Une part de marché autour de 15%

- La transposition de la Directive MCD s’est traduite par :

- La création du registre des intermédiaires de crédit hypothécaire en 2015

- La loi du 22 avril 2016 encadrant l’activité des courtiers.

- Caractéristiques du marché : l’activité d’intermédiation de crédit est principalement exercée par des opérateurs indépendants. Il s’agit souvent de petites structures indépendantes qui pratiquent le courtage en crédit immobilier à titre accessoire, en parallèle d’autres services (courtage en assurance, gestion de patrimoine…). Il existe trois catégories d’intermédiaires en crédit hypothécaire de droit belge, à savoir les courtiers en crédit (indépendants), les agents liés (à un organisme prêteur) et les sous-agents (qui dépendent d’un agent lié). Ces catégories sont exclusives.

- Autorité de régulation : Autorité des services et marchés financiers (FSMA).

Portugal

- Une part de marché de 15%

- Une activité peu connue des particuliers investisseurs

- Un cadre règlementaire qui n’existe que depuis 2018. Six mois plus tard, 658 demandes d’enregistrement ont été déposées.

- Très peu d’acteurs spécialisés uniquement dans le courtage en crédit : seuls 20% exercent l’activité à titre principal

- Un opérateur principal, BIZ, qui dispose d’un réseau d’agences qui réalise de l’intermédiation en crédit

- Rémunération :

- Les intermédiaires sont rémunérés par les créanciers si un contrat les lie

- Et rémunérés par les clients s’il n’y a pas de contrat avec les créanciers

- Autorité de régulation : La Banque du Portugal.

En Allemagne et en Italie, la Directive MCD a permis de réorganiser les activités des intermédiaires.

Tableau récapitulatif des métiers de l’intermédiation en Europe pour les ressortissants de l’Union Européenne |

| Métier concerné | Libre prestation de service (exercice temporaire et occasionnel) | Libre établissement (exercice permanent) |

| Conseiller en investissements financiers | Pas de règlementation autre que celle applicable aux ressortissants français | idem |

| Courtier en assurances | Nécessité d’informer au préalable le registre de son État qui s’assurera de transmettre lui-même les informations au registre de l’autre Etat | idem |

| Courtier en opérations de banque | Cette faculté n’est ouverte qu’aux ressortissants qui proposent des contrats de crédits immobiliers dans le cadre de leur activité de courtier L’intéressé devra simplement en informer au préalable le Registre de son État qui s’assurera de transmettre lui-même les informations au Registre de l’autre Etat En France, le ressortissant devra également suivre une formation de 14 heures menant à l’obtention d’un module spécialisé relatif au crédit immobilier | idem |

| Mandataire en assurance | Nécessité d’informer au préalable le registre de son État qui s’assurera de transmettre lui-même les informations au registre de l’autre Etat | idem |

| Mandataire exclusif en opérations de banque et en services de paiement | Cette faculté n’est ouverte qu’aux ressortissants qui proposent des contrats de crédits immobiliers dans le cadre de leur activité de courtier L’intéressé devra simplement en informer au préalable le Registre de son État qui s’assurera de transmettre lui-même les informations au Registre de l’autre Etat En France, le ressortissant devra également suivre une formation de 14 heures menant à l’obtention d’un module spécialisé relatif au crédit immobilier | idem |